Сильный доллар

Фондовый рынок

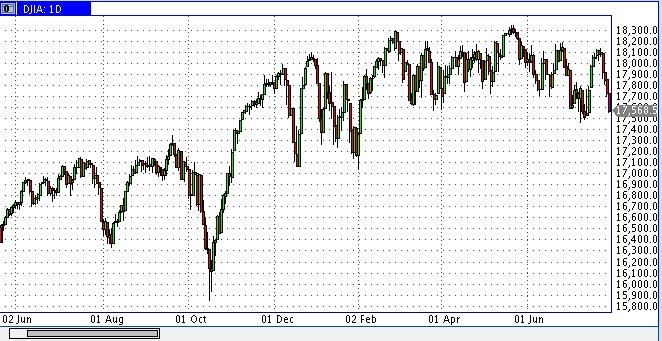

Новая рабочая неделя может стать волнительной для американских индексов. США публикуют данные по заказам на товары длительного пользования, отчет по потребительскому доверию, предварительные данные по ВВП за 2 квартал 2015 года, а также решение ФРС по монетарной политике. Рынок не ждет изменения ставок на этом заседании, но в комментариях официальных лиц он будет искать намеков, подтверждающий агрессивный настрой, выказываемый в последнее время. И, если эти подтверждения будут получены, а данные по темпам роста экономики их подкрепят хорошими цифрами, бенчмарки могут продолжить ослабление. Но, что самое удивительное, и слабый отчет по ВВП США может оказать давление на индексы, поскольку только подтвердит гипотезу, которую рынок муссировал на минувшей неделе, о том, что сильный доллар давит на американскую экономику. Таким образом, можно предполагать, что Dow Jones и Nasdaqпродолжат снижение, нацеливаясь на возврат к 17350 и 4477,16, соответственно.

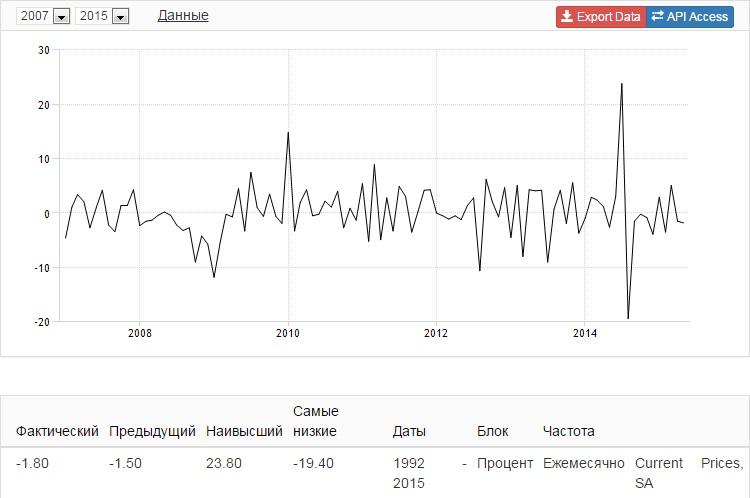

График на товары длительного пользования США

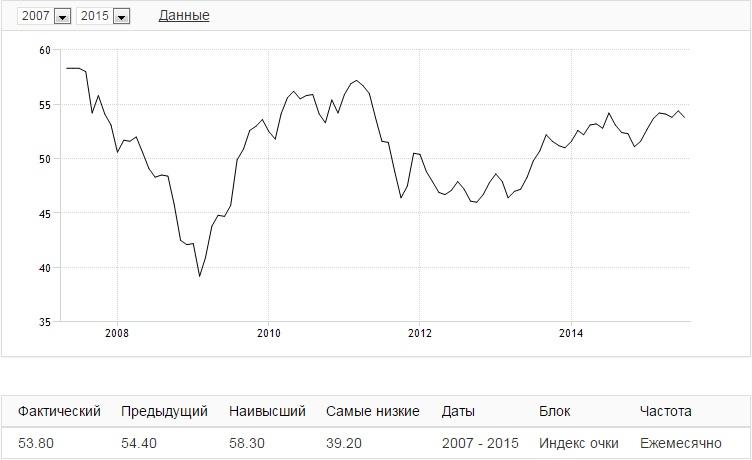

График на товары длительного пользования США График индекса деловой активности Еврозони

График индекса деловой активности Еврозони График ВВП США

График ВВП США График индекса Dow Jones

График индекса Dow Jones График индекса NASDAQ

График индекса NASDAQТоварно-сырьевой рынок

Нефть марки Brent (BRN) остается под давлением. Сразу несколько факторов оказывает на «черное золото» негативное влияние. Во-первых, рынок все еще остается под впечатлением от снятия санкций с Ирана, что позволит стране возобновить поставки черного золота на мировой рынок. А это может усилить дисбаланс спроса и предложения. Во-вторых, давление оказывают опасения снижения спроса на углеводороды. Последние данные по коммерческим запасам в США дают понять, что даже в традиционный сезон пикового спроса (который, к слову, подходит к завершению) со стороны НПЗ роста потребления не отмечается. К тому же, признаки охлаждения экономики Китая не добавляют оптимизма, поскольку страна является крупнейшим импортером нефти. В одночасье эти факторы не исчезнут, но они уже, по большей части «отыграны» рынком. А вот новые подтверждения готовности ФРС США начать повышение ставки уже в этом году, которые регулятор может сделать на заседании в среду, равно как и позитивная статистика из Штатов, вполне способны оказать доллару поддержку. И в этом случае Brent может нацелиться на снижение к уровню 52,60.

График цены на нефть марки Brent

График цены на нефть марки BrentБольшой блок американской статистики, а также заседание ФРС США могут оказать дополнительное давление на драгоценные металлы. Основное условие – сильные данные и подтверждение агрессивного настроя американского регулятора. Все это вызовет укрепление доллара, что негативно сказывается на стоимости номинированных в нем активов. В этом случае можно будет рассматривать продажи золота и серебра при пробое уровней 1067,00 и 14,370, соответственно.

График цены на золото

График цены на золото График цены на серебро

График цены на сереброВалютный рынок

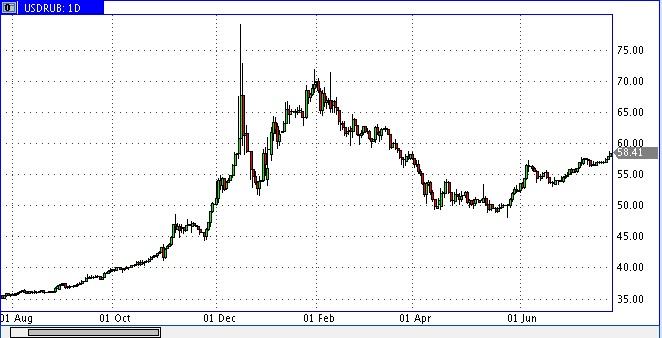

Рубль в течение минувшей недели демонстрировал ослабление. По-прежнему, основное влияние на динамику российской валюты оказывают цены на нефть, которые ничем не порадовали и с высокой долей вероятности могут не преподнести приятных сюрпризов на предстоящей неделе. К тому же, не стоит забывать о том, что в пятницу состоится очередное заседание Банка России, на котором будет обсуждаться уровень ключевой процентной ставки. Напомним, что по итогам прошлой встречи она была понижена на 1% и был сделан намек на то, что в дальнейшем смягчение может происходить более плавно. Учитывая, что по заявлениям ЦБ «трендовая инфляция в июне снизилась и находится примерно на уровне действующей ключевой ставки», а данные по темпам роста экономки демонстрируют продолжающееся ее замедление, можно полагать, что регулятор все же понизит ставку на 0,5% (до 11%). Ожидания подобных действий со стороны Центробанка могут оказывать на рубль дополнительное давление, нацеливая пару USD/RUB на подъем к уровню 60,00 после прорыва отметки 58,60. А вот если ЦБ возьмет паузу, не исключен краткосрочный возврат пары в район 57,40 – 57,00.

График валютной пары USD RUB

График валютной пары USD RUBGBP/USD может на предстоящей неделе предпринять попытки восстановиться в район уровня 1,5640. Но подобная динамика будет возможна лишь в случае, если публикуемые во вторник данные по темпам роста экономики во 2 квартале отразят ускорение роста, как минимум в соответствии с прогнозами (до 0,7% кв/кв против 0,4% кв/кв в 1 квартале). Подобная динамика показателя может привести к тому, что представители МРС продолжат высказываться столь же агрессивно относительно рынка и инфляции, как делали это на последнем заседании. Тем более, что фактор неопределенности относительно Греции себя исчерпал и не будет оказывать на них сдерживающее влияние.

График валютной пары GBP USD

График валютной пары GBP USDИсточники

FxClub.Org - дилинговый центр

ForexPF.Ru - графики основных финансовых инструментов

TradingEconomics.Com - графики макроэкономической статистики

VK.Com/gluschenko_p - новость оформлена и опубликована Глущенко Петром Степановичем