Чей же дефолт будет первым?

Кого же первым ждёт дефолт

Кого же первым ждёт дефолтКлючевые даты

Греция: 5 июня (платеж на €300 млн в пользу МВФ в рамках погашения кредитов 2010 года), 12 июня (погашение казначейских векселей на €3,6 млрд плюс платеж для МВФ на €340 млн), 20 июля (погашение облигаций на €3,5 млрд, принадлежащих ЕЦБ).

Украина: 15 июня (установленный МВФ дедлайн для завершения переговоров Украины с частными кредиторами о реструктуризации евробондов на $20 млрд), 20 июня (купонный платеж в размере $75 млн в пользу России по евробондам на $3 млрд), 23 сентября (погашение евробондов на $500 млн), 20 декабря (погашение принадлежащих России бумаг на $3 млрд).

Точки риска

Греция

5 июня Греция должна вернуть Международному валютному фонду около €300 млн, но денег в греческой казне практически нет. Возврат старых долгов, восходящих к первой программе финансовой помощи 2010 года, зависит от выделения новых кредитов МВФ. Фонд требует от правительства Греции новых радикальных реформ — Афины сопротивляются. Переговоры, скорее всего, будут идти до последнего момента, но большинство экспертов считают, что временный компромисс все-таки будет найден.

Что произойдет, если Греция и МВФ не договорятся до 5 июня

Что произойдет, если Греция и МВФ не договорятся до 5 июняУкраина

В мае Верховная рада Украины приняла закон, дающий право властям объявить мораторий на выплаты внешнего долга. 2 июня этот закон вступил в силу, но Киев пока не намерен им воспользоваться. Многое будет зависеть от исхода переговоров с держателями украинских еврооблигаций, МВФ поставил задачу завершить их до 15 июня. Частные кредиторы предложили Украине продлить сроки погашения облигаций и сократить процентные выплаты по ним, но Киев настаивает и на третьем обязательном элементе — частичном списании номинала облигаций.

Если переговоры о реструктуризации окажутся бесплодными, МВФ может отказать Украине в следующем кредитном транше на $1,7 млрд (хотя фонд не говорил, что обязательно так сделает). Ближайшая выплата по внешнему долгу намечена на 20 июня, когда Украина должна перевести России проценты в размере $75 млн по облигациям со спорным статусом. Если Киев решит не платить, дефолт наступит через десять дней (грейс-период) — это определено условиями выпуска. Эксперты считают, что независимо от исхода переговоров с кредиторами (в которых Россия не участвует) Украина все же выплатит купон, а вот дальнейшие крупные выплаты вызывают сомнения.

Погашение «российских» евробондов на $3 млрд намечено на 20 декабря 2015 года. Перед этим Украине понадобится погасить облигации на $500 млн 23 сентября. Именно сентябрьское погашение является «настоящим жестким дедлайном» для переговоров о реструктуризации, считает аналитик Bank of America Merrill Lynch Вадим Храмов.

Вадим Храмов, аналитик Bank of America Merrill Lynch

Вадим Храмов, аналитик Bank of America Merrill LynchКак оценивает рынок вероятность дефолта Греции и Украины

Рыночным индикатором вероятности суверенного дефолта являются кредитно-дефолтные свопы (CDS; внебиржевые контракты, страхующие инвестора от дефолта по госбумагам). По итогам 2 июня пятилетние CDS на Грецию торговались на уровне 2914 б.п., на Украину — 2852 пунктов (данные терминала Bloomberg), то есть примерно одинаково.

Эти котировки означают, что инвесторам обходится примерно в $2,9 млн в год покрытие страховкой $10 млн украинских или греческих гособязательств. Дороже в мире оценивается только страховка от дефолта Венесуэлы.

Вероятность дефолта Украины в течение одного года рынок оценивает в 57% (вычисляется исходя из соответствующих котировок CDS), а Греции — в 71%, то есть выше.

Торгуемые на внебиржевом рынке CDS — спекулятивный и достаточно волатильный инструмент, который может не отражать фундаментальные финансовые и долговые показатели стран. В качестве альтернативы Bloomberg рассчитывает вероятность суверенного дефолта в течение года, по модели, основанной на истории дефолтов различных стран и таких вводных данных, как краткосрочный внешний долг, валютные резервы, рост ВВП, уровень политического риска (по Economist Intelligence Unit).

По модели Bloomberg вероятность дефолта Украины в течение года оценивается выше, чем у Греции, — 23,18% против 20,41%. Обе страны Bloomberg относит к категории «высокого риска» (вероятность дефолта больше 20%).

Когда был последний дефолт Греции и Украины

Когда был последний дефолт Греции и УкраиныКредитное событие

С кредитно-дефолтными свопами связано другое понимание суверенного дефолта, не всегда совпадающее с общепринятыми толкованиями. Международная ассоциация по свопам и деривативам (ISDA), представляющая интересы участников внебиржевого рынка деривативов, устанавливает факты «кредитных событий» — страховых случаев для контрактов CDS. В языке ISDA нет суверенного «дефолта», а есть кредитные события — «неплатеж» (Failure to pay), «отказ от долгов/мораторий» и «реструктуризация».

Греция

Потенциальные кредитные события по Греции и Украине находятся в ведении профильного комитета ISDA по региону EMEA (ISDA EMEA Determinations Committee). Хотя рейтинговые агентства не будут квалифицировать неплатеж Греции МВФ как дефолт, ISDA может определить это как кредитное событие — у ассоциации нет особых правил в отношении долгов перед «официальными кредиторами», такими как МВФ или какое-либо государство.

Валовая номинальная стоимость всех действующих контрактов CDS на Грецию составляет $1,67 млрд, но чистая стоимость (с учетом взаимозачетов по сделкам) — только $585 млн, следует из данных Bloomberg.

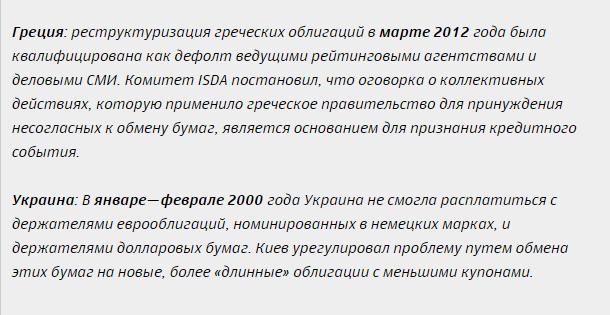

В марте 2012 года ISDA уже признавала кредитное событие по Греции («реструктуризация»), после того как Греция обменяла старые гособлигации на новые с финансовыми потерями для инвесторов. Та реструктуризация, ставшая крупнейшей в истории (было списано более €100 млрд долга), впервые в практике ISDA активировала выплаты по CDS в отношении западноевропейского государства.

Украина

Просматривающиеся сценарии для украинского внешнего долга допускают любое из трех суверенных кредитных событий по правилам ISDA — неплатеж, мораторий и реструктуризация. То есть если даже Украина договорится с частными кредиторами о реструктуризации, избежав дефолта, это может быть признано кредитным событием и спровоцировать выплаты по CDS. Для этого должны быть выполнены ряд критериев ISDA, включая правило о том, что реструктуризация должна быть обязывающей для всех держателей реструктурируемых облигаций. Это достигается за счет так называемой «оговорки о коллективных действиях» (collective action clause), которая прописана во всех выпусках украинских евробондов.

Статистики по общей стоимости CDS на Украину нет.

Источник

RBC Ru - РБК Ру